«Два года назад у меня не было ни цента. А теперь у меня долгов на два миллиона долларов», — выражение рядового спекулянта времен «пузырей».

После обвалов рынков в начале 2020 и роста многих активов на протяжении более года, с завидной регулярностью СМИ сообщают о возможном образовании «пузырей» на финансовом рынке и катастрофических последствиях.

Само слово «пузырь» многие ассоциируют с самыми известными падениями на финансовых рынках, которые затронули всю мировую экономику: кризис в Японии в 1989 г., пузырь технологических компаний в 2000 г., ипотечный кризис в 2008 г.

Чего нам ждать сейчас и ждать ли?

Экономические «пузыри» на финансовых рынках существовали всегда, но не всегда они затрагивали всю мировую экономику.

«Пузырь» на финансовом рынке – это ажиотажный спрос на какой-либо актив, подогреваемый определенными лицами, в результате которого его цена быстро растет, причем часто необоснованно. Рыночная стоимость существенно отклоняется от фундаментальной стоимости.

Когда экономическая ситуация нестабильна, нет признаков рецессии, люди стараются создать «финансовую подушку»: откладывают деньги, держат на банковских счета, но в ценные бумаги инвестируют немногие.

Когда со всех сторон начинают говорить о том, что экономика на пике, растут цены на недвижимость и акции национальных компаний – у людей появляется ощущение обеспеченности.

Как результат – переключение от сохранения на потребление, а рациональное мышление притупляется.

Возьмем пример с недвижимостью. (Пока не у нас, но мировые прецеденты уже были)

Банки начинают снижать процентные ставки, делая кредиты очень доступными. Добавляются различные меры стимуляции, такие как льготное кредитование (ипотека).

Доступные кредиты повышают спрос на жилье, цены на недвижимость растут, у инвесторов повышается интерес, спрос становится высоким.

Следующее звено цепочки: падения уровня жизни населения из-за большого количества долгов, спрос падает.

Далее, начинается фиксация прибыли спекулянтами, покупатели избавляются от актива, понимая, что его стоимость сильно завышена, предложение значительно превышает спрос.

«Пузырь» лопается, а цена резко падает.

Дополнительной «поддержкой» роста цен на активы служит человеческое сознание – точнее, стереотипность мышления.

- Все покупают, значит и мне надо купить. Разве может ошибаться известный политик, актер и т.д.?

- Что-то дорожает – а вдруг цена еще вырастет значительно, и я смогу продать, получив огромную прибыль.

Каждый хочет найти свой шанс для быстрой доходности, или хотя бы успеть заработать, пока актив растет.

Немногим это удается. Как правило это те, кто покупал на начальном этапе и своевременно зафиксировал прибыль.

Даже понимая, что с рынком что-то не так, есть признаки возможного финансового пузыря, большинство надеются успеть унести ноги, пока он не лопнул.

Сложность в том, что понять, разумный ли рост стоимости актива во время экономического подъема или надувается «пузырь» — очень сложно по нескольким причинам.

Самая основная причина: количественного критерия не существует, и точно понять, что образовался пузырь, можно только после того, как он схлопнется и при этом не спутать его с медвежьим рынком.

Общим определением финансового «пузыря» считают падение стоимости актива или фондового рынка на 30-40% в течении нескольких недель или месяцев.

Есть и другие признаки:

- цены не соответствуют справедливой стоимости компании, и это несоответствие нельзя объяснить фундаментальными факторами

- финансовый рынок оказывает большее влияние на экономику, чем реальная экономика на финансовый рынок.

- маржинальный долг растет очень быстро (чтобы получить быструю и легкую прибыль, инвесторы часто торгуют на заемные средства)

- повышается коэффициент соотношения стоимости акций компаний и прибыли компаний (коэффициент Роберта Шиллера).

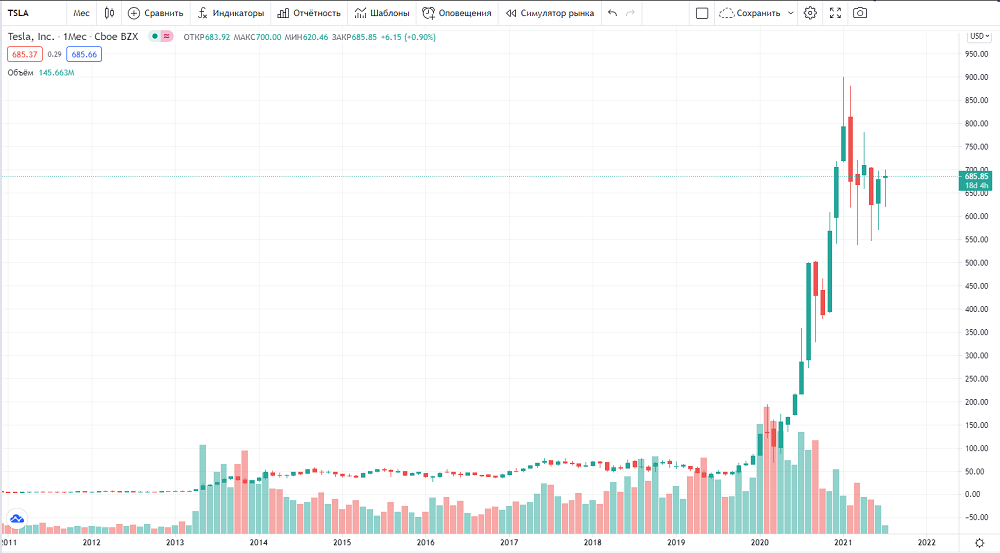

Для примера возьмем акции Tesla.

Текущая рыночная капитализация — $770 млрд.

При этом в 2020 году было продано всего лишь 500 тысяч машин.

Покупая акции Tesla, вы покупаете акции компании стоимостью по мультипликатору в $1.5 млн на авто, в то время как стоимость одной машины — $50-60 тыс., а рекомендуемая цена М3 – от $40 тыс.

Для сравнения: акции компании GeneralMotors торгуются по мультипликатору $9 тыс. за произведенный в 2020 году автомобиль.

С 2019 года акции компании выросли на 800% на фоне роста продаж на 17%, а в 2020 году продажи этих авто в Европе упали на 10% год к году (за тот же период Европейский рынок электрокаров вырос более чем на 100%).

Рыночная капитализация Tesla больше, чем сумма всех автопроизводителей США, Европы, Кореи и японской Хонды, а вместе эти компании продают автомобилей в 50 раз больше, чем Tesla.

Если рассчитывать, что Tesla может повторить доходность по акциям 2020 года, то вы должны верить в то, что капитализация компании, которая производит всего полмиллиона автомобилей в год, будет равна 37% всей экономики США.

PS: на фоне некоего культа Tesla, весной на бирже разместилась компания Nikola (производитель экологичных грузовиков), которая не только не производит машины, но даже не имеет собственного завода. Однако это не помешало росту ее акций до $30 млрд долларов.

«Пузырь» ли приведенные примеры, или нет, покажет время, но поразмыслить есть над чем. Давние игроки финансового рынка сравнивают динамику акций Tesla с динамикой акций Yahoo в 2000 году (напомним, что крупнейшей компанией по капитализации Yahoo была недолго)

В чем причина образования «пузырей» на финансовых рынках?

Однозначно их назвать нельзя, но перечень некоторых из них должен навести сегодняшних инвесторов на размышления:

Дешевые деньги

Печатается большое количество денег, снижаются процентные ставки, вводятся льготные программы кредитования или налогообложения.

Инвесторы уходят от низкорискованных активов виде государственных облигаций к высокорискованным акциям технологичных компаний в погоне за более высокой доходностью.

На фондовом рынке появляется много новичков и спекулянтов.

Неопытные инвесторы часто инвестируют в активы, которые уже переоценены. Добавим сюда государственную поддержку инвесторов (например, ИИС) с целю привлечения все большего количества новичков.

Активы для спекуляций становятся доступнее и привлекательнее

Это важно, чтобы подходящие активы были ликвидны, стоили не так дорого и их можно было легко продать. Появляется возможность покупать дробные лоты, когда купить можно 1/10 и так далее часть акций дорогостоящей компании.

Спекуляции с альтернативными инструментами

Некоторые активы оценить сложно, пример – предметы искусства, поэтому спекулировать ими легко. Недвижимость продавать сложнее, но тут опять приходит на помощь государственная поддержка (льготное ипотечное кредитование).

Технологические новинки

Жизнь инвесторов и возможности торговли на фондовом рынке упрощаются: электронная торговля и большое количество брокерских приложений.

Как бы все не выглядело сложно и непредсказуемо, желание людей инвестировать в быстрорастущие активы будет всегда.

И никто не исключает тот факт, что на этом можно заработать. Главное, попытаться делать это максимально безопасно: иметь необходимые знания и рационально мыслить.

В любом случае, лучше потерять часть своей прибыли, чем свои деньги.

Поэтому на финансовых рынках всегда актуален вопрос хеджирования рисков. И в моменты надувания возможных «пузырей» и на вроде бы сегодня спокойном рынке ваши риски должны быть застрахованы.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

FoMO (fear of missing out) – это боязнь упустить какое-то событие или финансовую прибыль, которую теоретически можно было бы получить.

Термин ввел в обращение американский венчурный капиталист Патрик Макгиннис в 2004 году, обозначив тем самым влияние СМИ и различных технологических решений на психологию людей в общем и инвесторов в частности.

Конечно, это явление касается не только инвестиций: мы наблюдаем за знакомыми людьми в соцсетях и завидуем, а иногда и злимся из-за того, что кто-то удачливее нас, кто-то богаче, кто-то успешнее.

Часть из вас, скорее всего, совершала ненужную и невыгодную покупку только из-за того, чтобы не быть хуже знакомого.

Подверженность большей части людей синдрому упущенной выгоды(а по статистике хотя бы раз в жизни 56% людей его испытывали), грамотно используется маркетологами:

«Лучшее предложение!»

«Только сейчас!»

«Такого никогда раньше не было – спешите воспользоваться»

Такого плана лозунгами пестрят все СМИ и соцсети, и мы стремимся успеть, чтобы не пропустить вроде как выгодное предложение, действуя при этом импульсивно.

У многих инвесторов симптом упущенной выгоды наиболее ярко проявился в 2020/21 году на волне неожиданных ростов и падений активов.

Весь год со всех сторон нам вещают о небывалом росте биткоина. Графики активов сейчас может свободно найти даже непросвещённый в инвестировании человек (да и особо искать не надо будет – всё покажут СМИ и соцсети).

Реакция человека, подверженного FoMO: «вот если бы купил хотя бы в мае, сейчас бы имел огромную прибыль».

А новости продолжают поступать: какой-то блогер стал криптомилионером, крупный инвестор купил большое количество биткоинов, биткоин вырос на каких-то новостях – и так далее и тому подобное.

Появляется чувство тревоги, неудовлетворение собой – я что, хуже других? Вот он поезд с будущей прибылью – всё проходит мимо меня.

Следующий шаг: покупка биткоина.

По иронии судьбы, часто происходит следующее: вы купили «горячий» актив – цена пошла вниз.

Не имея какой-либо стратегии, продуманности хода, инвестор расстраивается и продает актив по более низкой цене, боясь потерять еще больше.

Закономерный итог – после продажи цена идет вверх. Инвестор расстраивается еще раз: «опять оказался хуже других, да еще и деньги потерял».

Человек, подверженный синдрому упущенной возможности, будет нервничать даже в ситуации, когда продал актив, зафиксировав прибыль, а цена после этого пошла вверх: прибыль-то недополучил.

Все люди склонны в той или иной мере переживать за свои неудачи.

Как понять, что вы подвержены синдрому упущенной выгоды как инвестор?

- Вы постоянно следите за новостями, угадывая, как актив на них отреагирует (если не так, как вы думали – нервничаете)

- Вы испытываете чувство злости к инвесторам, которые вот так взяли и заработали 100…% прибыли на хайпе

- Вы постоянно проверяете свой портфель, а падение его стоимости вызывает у вас тревогу

- Вы все время пытаетесь найти быстрорастущие акции

- Вы увлечены историями успеха трейдеров и инвесторов, пытаясь понять, как они этого смогли достичь

- Вам обидно, когда актив, который вы не купили, вырос в цене

В чем опасность подверженности синдрому упущенной выгоды?

Постепенно вы разрушаете не только свою психику, но и ваш счет.

FoMO базируется на двух самых опасных пороках человека: страхе и жадности.

На этих человеческих эмоциях, играют, например, распространители криптовалюты.

Сама по себе крипта очень волатильна, а различные фейковые новости раскачивают цену, провоцируя на покупку и продажу обычных инвесторов.

Стоимость растет, а устроители спектакля сбрасывают крипту по максимальным, искусственно созданным ценам.

Такая стратегия носит название pump and dump.

Кстати, в России также используется для разгона акций, например, малоизвестных компаний, а в Америке так разгоняют penny stocks– «грошовые акции».

Что происходит, если вы подвержены FoMO?

Вы жалеете об упущенной выгоде, открываете и закрываете сделки вопреки разуму.

Как итог: ваш страх упустить выгоду и заработать на росте делают ваши поступки иррациональными.

А непрерывные информационные потоки только усугубляют ситуацию.

Инвестор начинает отступать от своей стратегии, скупает сомнительные активы – идет во все тяжкие, принимая неоправданный риск вместо формирования стратегически оправданного и продуманного портфеля.

Теряется способность к критическому мышлению, происходит потеря капитала, наступает разочарование, стрессы, нервные расстройства – список можно продолжать долго.

Поэтому, если вы понимаете, что подвержены FoMO, то учиться с этим справляться надо как можно раньше.

Синдром упущенной выгоды – это из области психологии. И лечить его надо ее же методами.

Во-первых, признать, что вы этому синдрому подвержены.

Во-вторых – перестать себя винить за как бы упущенную выгоду. Если вы не знали, и ничего не сделали – это нормально. Вы не предсказатель будущего.

Меньше обращайте внимания на новости – их влияние на движение актива часто переоценено.

Хорошие новости также опасны, как и плохие, поэтому не будьте сильно оптимистичны.

Действуйте четко исходя из своей стратегии, но постоянно развивайтесь, чтобы иметь возможность принимать взвешенные решения.

Даже управляя воздушным шаром, у вас есть цель, куда вы должны приземлиться. А в какую сторону дует ветер – вас может волновать только с точки зрения управления транспортным средством.

Используйте ситуацию себе во благо, чтобы избежать подобных ситуаций в дальнейшем.

Как?

Анализируйте, тестируйте произошедшие ситуации, ищите свое решение, и когда подобная ситуация возникнет вновь – вы будете знать ее признаки и свои возможные действия.

Тестеров стратегий много, выберите наиболее удобный для себя.

Например, на платформе QuantPro есть возможность и анализировать движение активов на различных периодах, и «проигрывать» варианты применения своих стратегий, как в ручном, так и автоматическом режиме.

Еще один, не самый очевидный, но эффективный способ лечения FoMO– хотя бы в части портфеля снять с себя ответственность за принятие решений, а положиться на стратегии, которые продумали и протестировали другие люди.

Это покупка ETF или БПифов. Когда вы приобретаете ETF на широкий индекс акций – отдельно взятая акция вас перестает интересовать.

Еще один вариант – подключение части депозита к алгоритмическому портфелю.

Кроме того, стратегии и активы подобраны таким образом, чтобы возможная просадка одних компенсировалась за счет роста других.

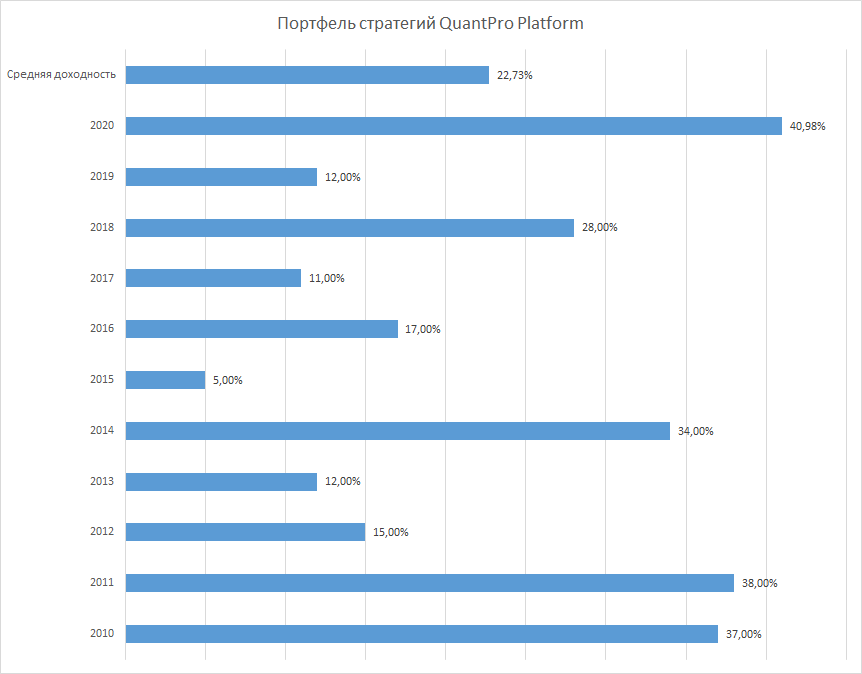

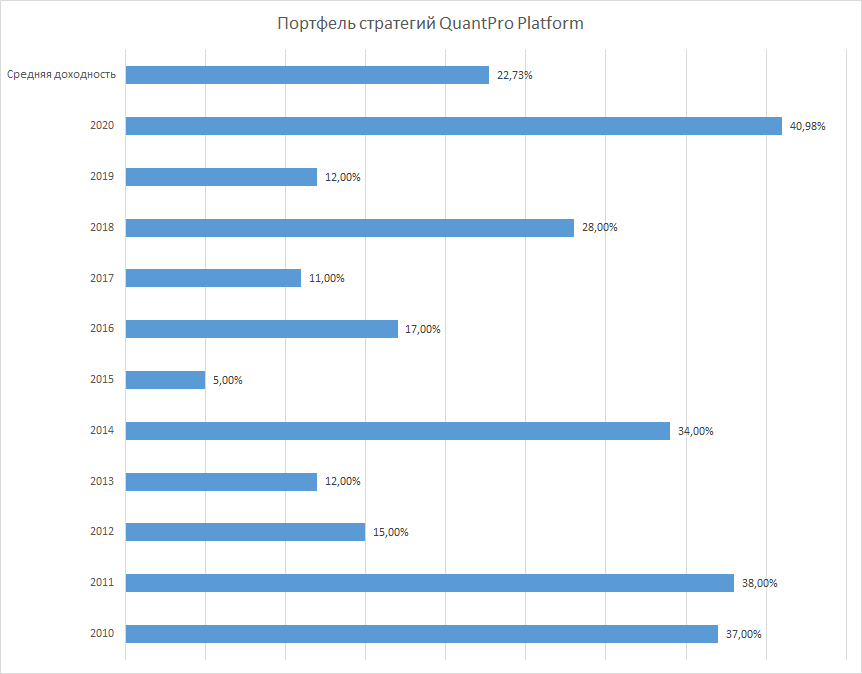

Такая балансировка дает возможность системному портфелю QuantPro Platform работать уже более 10 лет в «плюс», показывая среднюю годовую доходность 22.73%.

Трезвый ум, аналитика, диверсификация и хэджирование рисков – вот что может спасти от синдрома упущенной выгоды.

Всех денег не заработаешь, а благоприятные возможности на рынке точно еще будут.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Слово «волатильность» знакомо многим – мы часто слышим его в выступлениях финансовых аналитиков, читаем в статьях, но не всегда правильно трактуем это понятие с точки зрения его использования в биржевой торговле.

Волатильность – это величина, которая показывает, насколько меняется цена актива (акций, деривативов, валют и других финансовых инструментов) в течении времени.

Это же понятие применяется и для определении изменения величины различных индексов.

Начнем с того, что существует несколько понятий волатильности:

- Implied Volatility — подразумеваемая (вычисляется из цен на опционы), обозначается как IV.

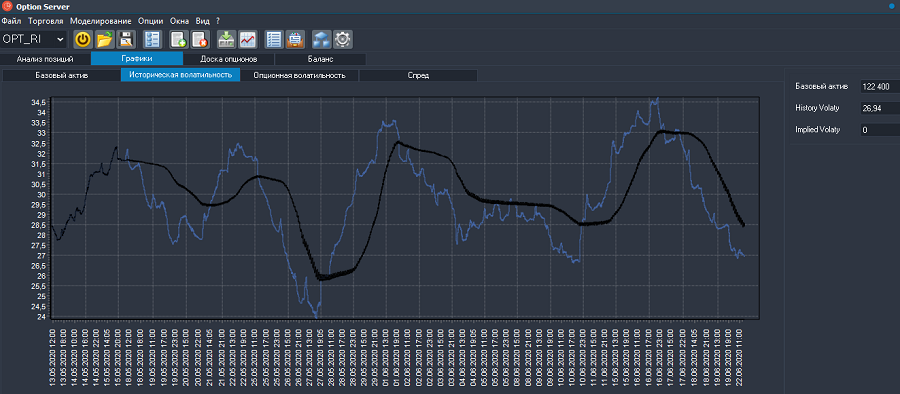

Простыми словами, историческая волатильность рассчитывается как среднее значение движений актива за определенный период.

На рисунке изображен график исторической волатильности фьючерса на индекс РТС, которая оценивается величиной 26.34%. Это означает, что в течение года, при текущих условиях индекс РТС вероятнее всего будет совершать свои движения в диапазоне плюс-минус 26%.

Подразумеваемая волатильность – это ожидаемые колебания актива, которые предполагают трейдеры. Измеряется волатильность в процентах.

В зависимости от того, с какой скоростью меняется цена инструмента или индекса, актив определяют, как высоковолатильный, либо низковолатильный.

Цены высоковолатильных активов могут как резко расти, так и падать в течении одного дня, что влечет за собой определенные риски для инвестора.

Самые стабильные и надежные инструменты, такие как облигации – низковолатильны. Товарные же рынки (золото, нефть) имеют гораздо больший размах движения.

Самые рискованные активы – криптовалюты и деривативы.

Волатильность фондовых рынков развитых стран всегда меньше, чем у рынков стран развивающихся.

Например, такие фондовые индексы как S&P 500 могут двигаться на 3% на протяжении нескольких торговых сессий.

При этом индекс РТС будет «ходить» в более широком диапазоне – и это считается нормой.

В моменты резких колебаний на рынке волатильность возрастает в разы: с 20.02.20 по 23.03.20 S&P 500 «упал» на 34%, индекс РТС – на 40%.

Понятие «волатильности» не является постоянным для актива и для рынка в целом.

На этот показатель влияют различные факторы: важные корпоративные и мировые события, а также настроения инвесторов.

Выборы, заявления государственных служащих, санкции, данные по уровню безработицы, динамике ВВП, базовые процентные ставки – это все глобальные события, которые влияют на настроения инвесторов и фондовый рынок.

Новости и слухи о событиях (которые еще и не произошли возможно) подчас резко повышают волатильность активов.

Ну и, конечно, рыночные манипуляции, которые достаточно сложно по большей части доказать (действия маркет-мейкеров и заявления медийных личностей), влияют на волатильность.

Как пример: твиты Илона Маска, скупка акций GameStop и т.д.

Всем ли инвесторам надо принимать во внимание волатильность?

Конечно, да.

Учитывая волатильность при формировании портфеля, инвесторы стараются максимизировать свою прибыль при допустимом уровне риска, а мерой его как раз и служит волатильность.

Соотношение между доходностью и риском определяют как коэффициент Шарпа, другими словами, это показатель эффективности актива или стратегии.

Чем выше коэффициент, тем выше доходность на единицу риска.

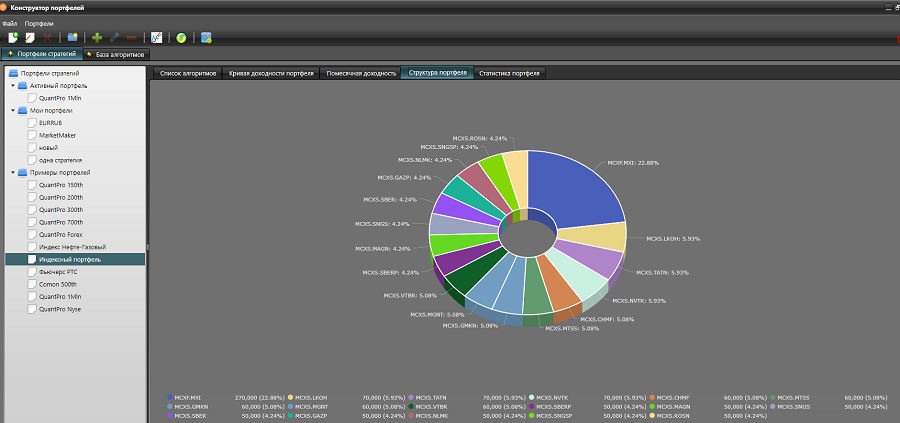

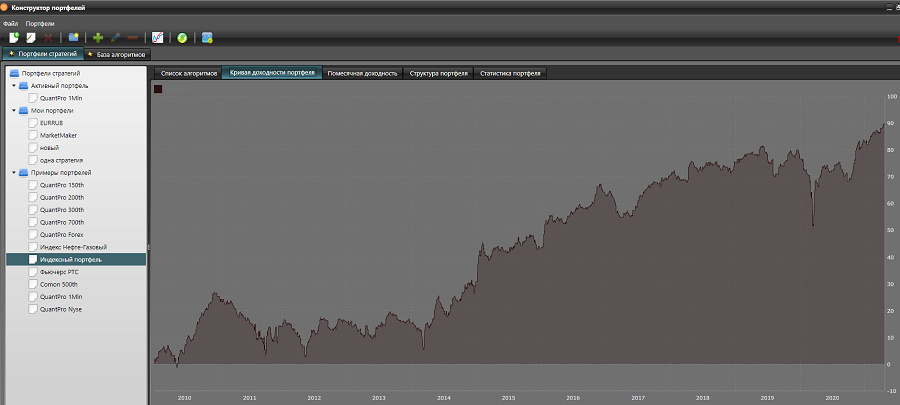

Мы собрали «Индексный портфель», который имеет коэффициент Шарпа 0.07.

Структура портфеля

Кривая доходности портфеля

Статистика:

Среднегодовая доходность 7.94%

Максимальная просадка 30%

Размер депозита 1 млн руб.

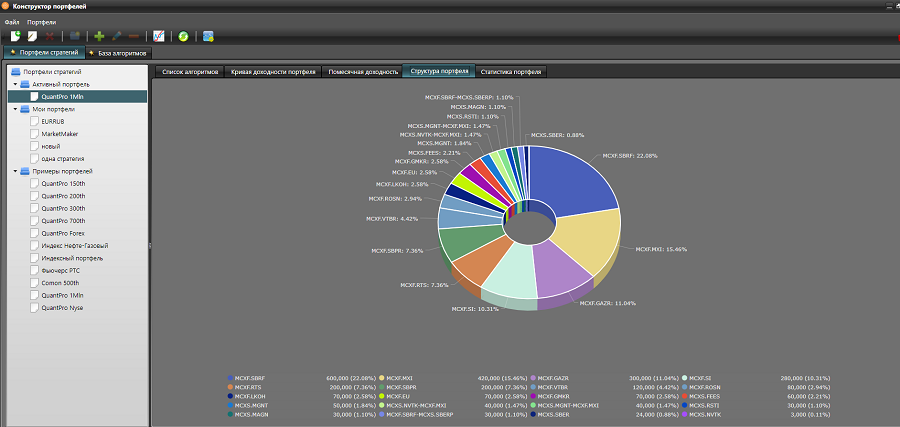

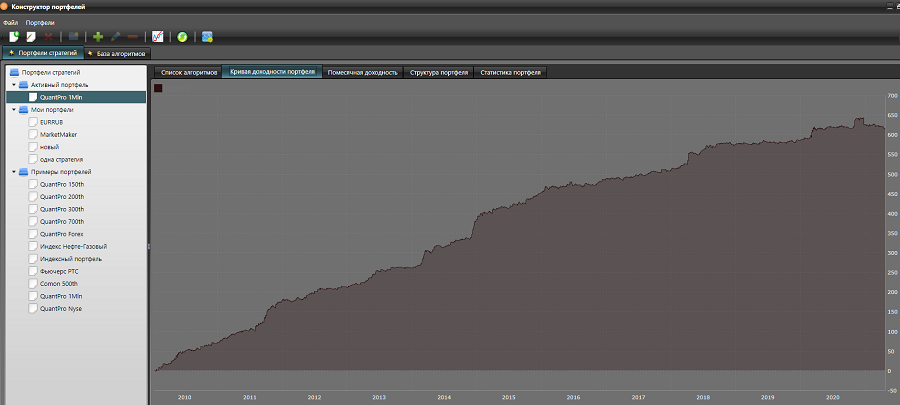

А вот пример другого портфеля, аналогичного по размеру депозита за тот же период времени, имеющий коэффициент Шарпа 0.56

Структура портфеля

Кривая доходности портфеля

Статистика:

Среднегодовая доходность 54.58%

Максимальная просадка 29.13%

Размер депозита 1 млн руб.

За счет чего формируется такая значительная разница в доходности?

Алгоритмы на различные активы подобраны таким образом, чтобы за счет низкой или обратной корреляции активов сгладить волатильность портфеля, добиваясь большего значения коэффициента Шарпа.

Для инвестиций на долгосрочную перспективу изучение волатильности помогает оптимизировать портфель, для активных трейдеров – это поиск высокодоходных активов для спекулятивных целей.

В чем «минус» волатильности?

- Как правило, волатильность пугает инвесторов, вынуждая их принимать спонтанные решения. Отсюда продажа активов тогда, когда цены уже значительно упали.

- Сокращается стоимость портфеля. И хотя, пока активы не проданы – это только убытки на бумаге, но они давят на психику инвестора.

- Уменьшается ликвидность портфеля, потому что в такой момент продать активы можно с большими потерями.Чем больше горизонт инвестирования (например, 10 лет), тем меньшее на инвестора давит волатильность – понимая свою стратегию, он может «пересидеть» просадки.

«Плюсы» волатильности

- Дает возможность покупать активы на просадках. Если компания фундаментально привлекательна, а ее цена падает по причине высокой волатильности, то мультипликатор компании становится низким, что позволяет купить такой актив с хорошей скидкой.

- Высокая волатильность может позволить получить быструю прибыль.

- Существует понятие «индексы волатильности фондового рынка». Они показывают, какая волатильность фондовых индексов ожидается в ближайшие 30 дней.

Для индекса S&P 500 индекс волатильности называется VIX, а для индекса РТС – RVI.

С помощью фьючерсов на индекс волатильности опытные трейдеры хеджируют свои риски: когда стоимость акций в портфеле падает, стоимость фьючерса на волатильность растет. Как результат – минимизация убытков и даже заработок.

Если вы долгосрочный инвестор – то волатильность для вас в моменте может быть не более, чем рыночным шумом.

Но начинающим инвесторам надо быть очень внимательным в периоды высокой волатильности: часто они покупают активы на максимуме и продают на минимуме.

Волатильность важна при краткосрочной торговле, но надо помнить – чем выше волатильность, тем выше риск.

Таким образом, отслеживание параметров волатильности как отдельных инструментов, так и рынка в целом позволяет инвестору более грамотно ориентироваться в ситуации, более оптимально формировать свой портфель и использовать данный показатель, совершенствуя свои стратегии.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Есть одно понятие в инвестировании, которое объединяет и долгосрочных инвесторов, и спекулятивных: маркет-тайминг.

Маркет-тайминг – это попытка угадать удачный момент для покупки или продажи актива, основываясь на прогнозе будущего падения или роста рынка.

Каждый инвестор хоть раз мечтал купить «на дне» и продать на самом пике, составить портфель из самых лучших акций, получить максимальную доходность.

Существует ли возможность стабильно зарабатывать по-максимуму, используя маркет-тайминг?

Какие есть подводные камни?

Самое основное – точка входа. Это показатель, который обеспечивает в итоге размер полученной доходности.

Основная проблема состоит в том, что никакой анализ сегодня не сможет предсказать будущие обвалы и кризисы на финансовых рынках, а таких только за первые 10 лет 21 века произошло два (пузырь доткомов в 2000 году и обвал рынка недвижимости в 2008).

И никакие самые высококлассные специалисты, собранные в одном месте, не смогли ничего предвидеть.

Огромное количество фондов понесли убытки, приобретя акции интернет-компаний в 2000 году, а в 2008 банк Lehman Brothers обанкротился, несмотря на свою 150-летнюю историю и 30000 сотрудников.

И хотя сегодня индекс S&P 500, например, покоряет всё новые вершины, размер доходности, полученной теми, кто инвестировал в индекс, разительно отличается именно в следствии разных точек входа.

Немного цифр:

13.03.2000 г. — 153%

23.09.2002 г. – 395%

08.10.2007 г. – 149%

02.03.2009 г. – 485%

Разница входа в месяц (февраль 2020 года и март 2020 года) принесла февральскому инвестору прибыль в 5 раз меньше, чем мартовскому (15% против 75%).

Эти точки отчетливо видны на 20-летнем графике:

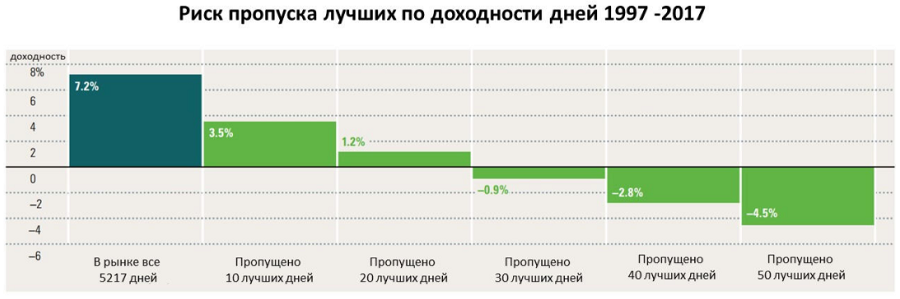

В маркет-тайминге даже день имеет значение.

Есть «плохие» и «хорошие» дни. «Плохие» оказывают большее влияние на размер доходности. И при этом часто «плохие» и «хорошие» дни находятся рядом. Пережидая падение, инвестор может пропустить и самые высокодоходные дни.

А вот сколько бы потерял инвестор, пропустив некоторое количество «хороших» дней:

Многое объясняется психологией человека: мы склонны преувеличивать свои способности, недооценивая риск случайности, и, наоборот, в случае неудачи долгое время сохраняем ее вкус, опасаясь повторного входа после падения рынка.

Bank of America на протяжении многих лет составляет «индекс настроений Уолл-стрит».

Из этого индекса следует, по мнению специалистов банка, что в момент, когда позитивные настроение профессионалов находятся на максимумах – это предшественник коррекции, а когда на минимумах – предсказатель роста.

Но все вышеприведенные цифры основываются на уже пройденных фазах финансовых рынков, когда мы можем оценить «плохие» и «хорошие» моменты входа и выхода, опираясь на события, которые уже произошли, когда у нас есть возможность посмотреть на ситуацию «до» и «после».

Находясь же на рынке здесь и сейчас, такой возможности у нас нет. Полагаться можно только на удачу.

А вот использование алгоритмических стратегий как части своего инвестиционного портфеля, избавляет инвестора от применения, по большей части, неэффективной стратегии маркет-тайминга.

Это не гарантия входа и выхода по максимально лучшим ценам, но это гарантия максимального использования индикаторов, основанных на различных аспектах технического анализа.

Конечно, один алгоритм не даст положительного результата при любом движении рынка, именно поэтому в портфелях QuantPro используется большое количество стратегий.

В публичном портфеле QuantPro Platform алгоритмических стратегий около 150. Они максимально диверсифицируют портфель на предмет возможных просадок.

Такой подход позволяет портфелю QuantPro уже более 10 лет, несмотря на обвалы рынков, выходить на положительную доходность со средним значением +22.73%.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Стандартно, что рекомендуют делать в таком случае – приобрести ОФЗ с датой погашения в необходимый для вас срок (хотя по доходности ОФЗ из-за роста инфляции малопривлекательны).

Именно конкретная дата погашения не всегда и прельщает: а вдруг деньги вам понадобятся завтра и продавать ОФЗ придется себе в убыток, да и купонные выплаты можно не получить.

Но есть инструмент на бирже, знания о котором могут пригодиться в подобных ситуациях.

Это рублевый FXMM. Разберемся, что это такое, и когда приобретать его выгодно.

Самое главное: FXMM – это ETF фонд, т.е. инструмент в точности повторяющий базовый финансовый индекс, за которым он следует.

Соответственно, одна из самых важных характеристик ETF – это его наполнение.

FXMM (FinEx Cash Equivalents UCITS ETF) основан на индексе Solactive GBS 1-3 Mnth UST-Bills Index– краткосрочных казначейских облигациях США (сроком погашения 1-3 месяца) высокой надежности и рейтингом ААА.

Обычному инвестору напрямую получить доступ к таким инструментам очень сложно и к тому же дорого.

Приобретая FXMM, вы инвестируете деньги в краткосрочные облигации США без необходимости открывать счет у иностранного брокера, платить самостоятельно налоги и т.д.

Немаловажно и то, что вы покупаете их за рубли.

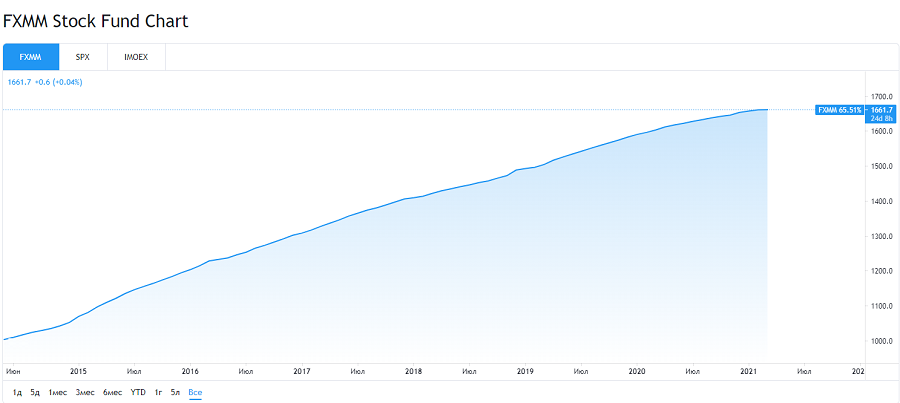

С момента начала торгов на Московской бирже 16.05.2014 стоимость ETF FXMM неспешно, но стабильно увеличивается.

При вложении средств в ETF инвестору необходимо обращать внимание на информацию о СЧА (стоимость чистых активов). В ETF фондах она определяется практически каждую секунду.

Этот показатель важен именно для ETF фондов, потому что определяет некий уровень доверия и надежности фонда.

А также от этого показателя зависит стоимость пая и суммарная комиссия за управление.

СЧА высчитывается из разницы между активами и пассивами компании.

Соответственно, чем СЧА больше, тем расходов у фонда меньше.

Обратите внимание на сравнение доходности FXMM, эталонного индекса и СЧА:

Доходность и СЧА меняются практически идентично, а доходность бенчмарка значительно отстает.

Основной «плюс» приобретения FXMM– это простота покупки и продажи. Акции FXMM высоко ликвидны, поэтому покупка или продажа занимает не более минуты.

У данного финансового инструмента нет купонных выплат, они реинвестируются.

FXMMETF– это не просто портфель американских облигаций, это портфель с рублевым хеджированием.

Простыми словами – с защитой от изменения курса доллара.

Именно поэтому фонд ведет себя как короткий рублевый депозит, а не просто как некоторое количество долларов.

Работа фонда выглядит следующим образом: вы покупаете акции FXMM за рубли, на них сразу же покупаются доллары и одновременно заключается контракт на продажу этих долларов по более высокой рублевой цене на следующий день.

А вот на то время, пока доллары не проданы, на них покупаются US T-Bills. Вышеперечисленные операции повторяются каждую ночь.

В результате, T-Bills используют для хранения активов фонда, а вот изменение стоимости активов – это как раз доходность от рублевого хеджирования.

Именно поэтому рублевая стоимость активов фонда никак не зависит от изменения курса доллара, а так как хеджирование происходит каждую ночь, то снижается риск долгосрочного изменения процентных ставок.

Если вы внимательно прочитали всё вышесказанное, то должны понять, что приобретение акций FXMM защитит ваши средства, если курс рубля будет укрепляться.

В противном случае есть смысл вложить свои средства в фонд FXTB. Но обратите внимание, что это валютный фонд, поэтому и доходность измеряется в валюте.

По своему наполнению эти фонды идентичны, но во втором случае применяется валютное хеджирование.

Таким образом, вложение средств на краткосрочную перспективу в фонд FXMM несет в себе большое количество преимуществ:

- это наименее рискованный фонд из линейки FinEx (управляющая компания, которая дает доступ российским инвесторам к покупке ETF Австралии, Великобритании, Казахстана, Германии, Китая, России, США и Японии).

Маркировка риска фонда FXMM 1 по шкале от 1 (минимальный риск) до 7 (максимальный риск).

Данная шкала едина для фондов коллективного инвестирования, которые работают по законодательству Европейского Союза.

Такой низкий риск обусловлен и тем, что цена колеблется в очень узком диапазоне. А отсюда следует, что вы без труда сможете забрать свои средства и через неделю, и через год.

- простота и доступность покупки и продажи любому инвестору

- возможность получить доходность, не переводя деньги с брокерского счета на депозит, обезопасив себя от изменения курса рубля

- стабильность цены определяет FXMM как эквивалент денежных средств: именно поэтому в названии присутствуют слова Cash Equivalents.

И все-таки, вернемся к началу нашего разговора: ОФЗ или FXMM?

Если вам, к примеру, нужно разместить средства не небольшой, а тем более неопределенный срок, то доходность FXMM будет немного выше (правда, доходность FXMM рассчитать сложнее, поскольку она плавающая и зависит от динамики доходности портфеля US Treasury Bills и форвардной премии – результата хеджирования).

При сравнении надо учитывать брокерскую и депозитарную комиссию в случае с ОФЗ.

И еще один нюанс: ЦБ РФ озвучил возможность увеличения ключевой ставки.

В случае с FXMM – это никак не сказывается на результате, потерять деньги можно только в случае, если ставки в долларах окажутся выше рублевых – мягко скажем, маловероятный вариант.

В случае с ОФЗ рост ставок приведет к падению стоимости (при этом доходность FXMM наоборот вырастет).

Падение ставок по-прежнему ничем не угрожает FXMM, а цена ОФЗ тоже не изменится, потому что эта траектория уже заложена в стоимость.

В целом надо сказать, что на вложения в FXMM инвесторам следует обратить серьезное внимание – нет проблем с выбором ценных бумаг, не надо ориентироваться на сроки погашения ОФЗ.

Вы можете использовать средства в любой момент времени без риска потери. И это, пожалуй, самое важное.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.